400-626-7377

400-626-7377

PMP考前知識(shí)點(diǎn)第七章項(xiàng)目成本管理(下)

2022-07-07 10:32:19 | 來(lái)源:中培企業(yè)IT培訓(xùn)網(wǎng)

制定預(yù)算:

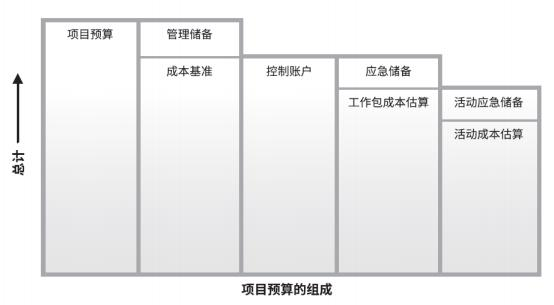

制定預(yù)算是匯總所有單個(gè)活動(dòng)或工作包的估算成本,建立一個(gè)經(jīng)批準(zhǔn)的成 本基準(zhǔn)的過(guò)程。本過(guò)程的主要作用是,確定可據(jù)以監(jiān)督和控制項(xiàng)目績(jī)效的成本基準(zhǔn)。

輸入:

項(xiàng)目進(jìn)度計(jì)劃 :項(xiàng)目進(jìn)度計(jì)劃包括項(xiàng)目活動(dòng)、里程碑、工作包和控制賬戶 的計(jì)劃開(kāi)始和完成日期。可根據(jù)這些信息,把計(jì)劃成本和實(shí)際成本匯總到相應(yīng) 的日歷時(shí)段中。

工具和技術(shù):

成本匯總 :成本匯總先把成本估算匯總到 WBS 中的工作包,再由工作包 匯總至 WBS 的更高層次(如控制賬戶), 最終得出整個(gè)項(xiàng)目的總成本。

儲(chǔ)備分析 :管理儲(chǔ)備是為了用來(lái)應(yīng)對(duì)項(xiàng)目范圍中不可預(yù)見(jiàn)的工作,目的是 用來(lái)應(yīng)對(duì)會(huì)影響項(xiàng)目的“未知 — 未知”風(fēng)險(xiǎn)。管理儲(chǔ)備不包括在成本基準(zhǔn)中, 但屬于項(xiàng)目總預(yù)算和資金需求的一部分。 當(dāng)動(dòng)用管理儲(chǔ)備資助不可預(yù)見(jiàn)的工作 時(shí),就要把動(dòng)用的管理儲(chǔ)備增加到成本基準(zhǔn)中,從而導(dǎo)致成本基準(zhǔn)變更。

歷史信息審核: 審核歷史信息有助于進(jìn)行參數(shù)估算或類比估算。

資金限制平衡: 應(yīng)該根據(jù)對(duì)項(xiàng)目資金的任何限制,來(lái)平衡資金支出。 如果 發(fā)現(xiàn)資金限制與計(jì)劃支出之間的差異,則可能需要調(diào)整工作的進(jìn)度計(jì)劃,以平 衡資金支出水平。

輸出:

成本基準(zhǔn):經(jīng)過(guò)批準(zhǔn)的、按時(shí)間段分配的項(xiàng)目預(yù)算, 不包括任何管理儲(chǔ) 備,只有通過(guò)正式的變更控制程序才能變更,用作與實(shí)際結(jié)果進(jìn)行比較的依據(jù)。 成本基準(zhǔn)是不同進(jìn)度活動(dòng)經(jīng)批準(zhǔn)的預(yù)算的總和。

項(xiàng)目資金需求: 項(xiàng)目資金以增量的方式投入,并且可能是非均衡的。 如果 有管理儲(chǔ)備,則總資金需求等于成本基準(zhǔn)加管理儲(chǔ)備。

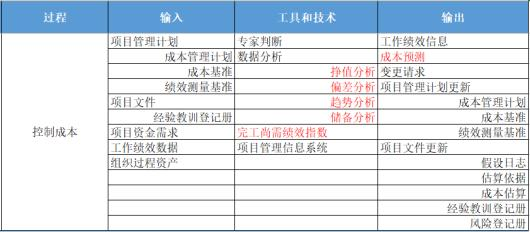

控制成本:

想要了解更多政策信息可以咨詢中培課程顧問(wèn)李老師18911709446(同微信)

制定預(yù)算是匯總所有單個(gè)活動(dòng)或工作包的估算成本,建立一個(gè)經(jīng)批準(zhǔn)的成 本基準(zhǔn)的過(guò)程。本過(guò)程的主要作用是,確定可據(jù)以監(jiān)督和控制項(xiàng)目績(jī)效的成本基準(zhǔn)。

輸入:

項(xiàng)目進(jìn)度計(jì)劃 :項(xiàng)目進(jìn)度計(jì)劃包括項(xiàng)目活動(dòng)、里程碑、工作包和控制賬戶 的計(jì)劃開(kāi)始和完成日期。可根據(jù)這些信息,把計(jì)劃成本和實(shí)際成本匯總到相應(yīng) 的日歷時(shí)段中。

工具和技術(shù):

成本匯總 :成本匯總先把成本估算匯總到 WBS 中的工作包,再由工作包 匯總至 WBS 的更高層次(如控制賬戶), 最終得出整個(gè)項(xiàng)目的總成本。

儲(chǔ)備分析 :管理儲(chǔ)備是為了用來(lái)應(yīng)對(duì)項(xiàng)目范圍中不可預(yù)見(jiàn)的工作,目的是 用來(lái)應(yīng)對(duì)會(huì)影響項(xiàng)目的“未知 — 未知”風(fēng)險(xiǎn)。管理儲(chǔ)備不包括在成本基準(zhǔn)中, 但屬于項(xiàng)目總預(yù)算和資金需求的一部分。 當(dāng)動(dòng)用管理儲(chǔ)備資助不可預(yù)見(jiàn)的工作 時(shí),就要把動(dòng)用的管理儲(chǔ)備增加到成本基準(zhǔn)中,從而導(dǎo)致成本基準(zhǔn)變更。

歷史信息審核: 審核歷史信息有助于進(jìn)行參數(shù)估算或類比估算。

資金限制平衡: 應(yīng)該根據(jù)對(duì)項(xiàng)目資金的任何限制,來(lái)平衡資金支出。 如果 發(fā)現(xiàn)資金限制與計(jì)劃支出之間的差異,則可能需要調(diào)整工作的進(jìn)度計(jì)劃,以平 衡資金支出水平。

輸出:

成本基準(zhǔn):經(jīng)過(guò)批準(zhǔn)的、按時(shí)間段分配的項(xiàng)目預(yù)算, 不包括任何管理儲(chǔ) 備,只有通過(guò)正式的變更控制程序才能變更,用作與實(shí)際結(jié)果進(jìn)行比較的依據(jù)。 成本基準(zhǔn)是不同進(jìn)度活動(dòng)經(jīng)批準(zhǔn)的預(yù)算的總和。

項(xiàng)目資金需求: 項(xiàng)目資金以增量的方式投入,并且可能是非均衡的。 如果 有管理儲(chǔ)備,則總資金需求等于成本基準(zhǔn)加管理儲(chǔ)備。

控制成本:

想要了解更多政策信息可以咨詢中培課程顧問(wèn)李老師18911709446(同微信)

相關(guān)閱讀

近期開(kāi)班

-

DAMA國(guó)際數(shù)據(jù)管理專業(yè)人士CDMP認(rèn)證&DAMA中國(guó)數(shù)據(jù)治理工程師CDGA認(rèn)證

2月23-25日 在線咨詢 -

國(guó)家注冊(cè)信息安全專業(yè)人員CISP-PTE滲透測(cè)試工程師認(rèn)證

2月24-28日 在線咨詢 -

國(guó)家注冊(cè)信息安全專業(yè)人員CISP認(rèn)證

2月26-02日 在線咨詢 -

DAMA中國(guó)數(shù)據(jù)治理專家CDGP認(rèn)證

2月27-01日 在線咨詢 -

PMP項(xiàng)目管理國(guó)際認(rèn)證

2月28-22日 在線咨詢

-

全國(guó)報(bào)名服務(wù)熱線

400-626-7377

400-626-7377

-

熱門課程咨詢

在線咨詢

在線咨詢

-

微信公眾號(hào)

微信號(hào):zpitedu

微信號(hào):zpitedu

中培偉業(yè) Copyright © 2006-2025 北京中培偉業(yè)管理咨詢有限公司 .All Rights Reserved

京ICP備13024721號(hào)-1 京公網(wǎng)安備11010602007294號(hào) 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:京B2-20201348 全國(guó)統(tǒng)一報(bào)名專線:400-626-7377

京公網(wǎng)安備11010602007294號(hào) 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:京B2-20201348 全國(guó)統(tǒng)一報(bào)名專線:400-626-7377

京ICP備13024721號(hào)-1

京公網(wǎng)安備11010602007294號(hào) 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:京B2-20201348 全國(guó)統(tǒng)一報(bào)名專線:400-626-7377